Sul sito di Inps Inpdap è scaricabile e consultabile il Prontuario con tutte le tabelle per la determinazione dell’importo di un prestito in funzione della rata del prestito erogato, sia che si tratti di Piccoli prestiti che di Prestiti pluriennali diretti e/o garantiti. Gli iscritti alla gestione ex Inpdap possono ottenere prestiti a tasso agevolato erogati direttamente dall’Inps Inpdap e finanziati tramite il Fondo Credito oppure per tramite di banche o società finanziarie convenzionate.

In tutti i casi, i prestiti vengono erogati con la cessione del quinto sullo stipendio o sulla pensione. La durata del piano di ammortamento è variabile: il Piccolo Prestito Inpdap varia da 1 a 4 anni mentre il Prestito Pluriennale Inpdap va rimborsato in 5 o 10 anni. In alcuni casi, è possibile accedere ad un prestito personale non finalizzato o richiedere altri finanziamenti finalizzati (prestiti di durata pluriennale), la cui somma ottenuta deve essere utilizzata dal sottoscrittore per finanziare una determinata spesa (quale l’acquisto di un’auto o della prima casa).

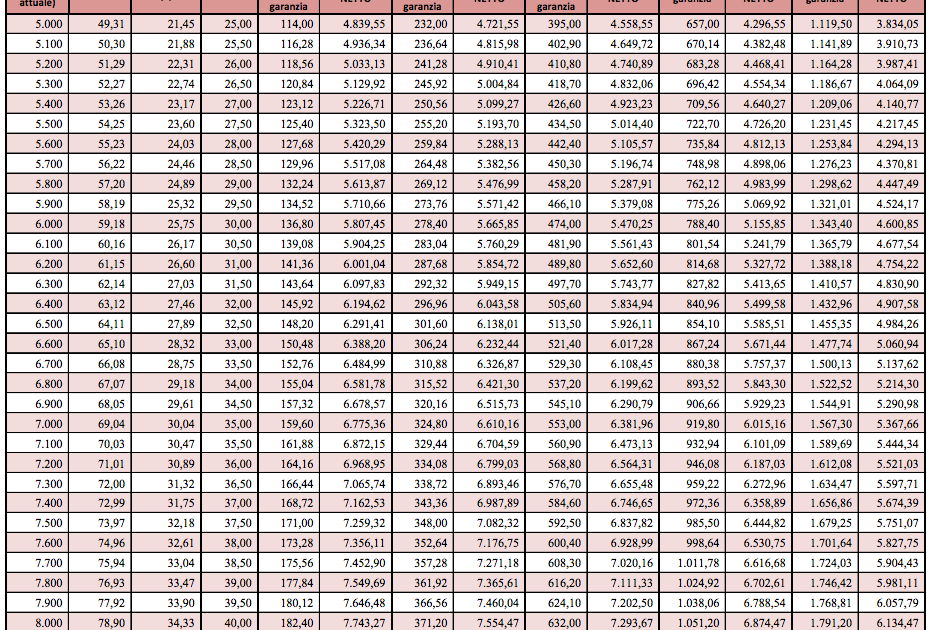

Prontuario Inpdap per la determinazione delle rate: considerazioni di carattere generale

Prima di scendere in dettaglio e di analizzare le tabelle in base alla durata del piano di ammortamento, si deve sottolineare che il Prontuario con tutte le tabelle per la determinazione dell’importo di un prestito in funzione della rata del prestito erogato, permette agli iscritti alla Gestione Unitaria delle Prestazioni sociali e Creditizie di prendere visione delle tabelle relative ai piccoli prestiti, comprese quelle per il computo degli interessi di differimento e dei debiti residui, relativamente al tipo di prestito trattato.

Per ogni tipo di prodotto creditizio, è stato previsto un adeguato ventaglio di rate cedibili (o di importi lordi cedibili) e nella tavola corrispondente sono riepilogati tutti i valori che concorrono alla determinazione dell’importo netto della prestazione richiesta. L’importo relativo agli interessi di differimento si riferisce ad un periodo medio di 45 giorni (periodo di preammortamento); in realtà, esso deve essere calcolato al momento dell’erogazione del prestito in quanto è direttamente correlato alla data del mandato di pagamento. Le tavole contenute nel Prontuario sono 1, 2, 4, 5, 6 e 7: le prime quattro colonne sono comuni a tutte, mentre dalla quinta si può determinare l’importo netto da erogare, in base all’età del lavoratore o pensionato richiedente.

Tavole Prestiti Inpdap: Prestiti Pluriennali

Per quanto concerne le tavole dedicate alla determinazione dell’importo rateale dei Prestiti Pluriennali, decennali, quinquennali con applicazione del tasso del 3,50%, è necessario fare riferimento alle tabelle 1, 2 e 3:

- Tavola 1 – prestito decennale al tasso del 3,50% . Colonne della tabella: importo lordo, rata, interessi di riferimento, spese amministrative, spese fondo garanzia e importo netto a seconda delle fasce di età (18-59 anni, 60-64 anni, 65-69 anni, 70-74 anni, 75-80 anni);

- Tavola 2 – prestito quinquennale al tasso del 3,50%. Colonne della tabella: importo lordo, rata, interessi di riferimento, spese amministrative, spese fondo garanzia e importo netto a seconda delle fasce di età (18-59 anni, 60-64 anni, 65-69 anni, 70-74 anni, 75-79 anni, 80-85 anni);

- Tavola 3 – Coefficienti per il calcolo degli interessi di differimento dei prestiti pluriennali (il computo esatto degli interessi di differimento è il prodotto tra la rata cedibile per il coefficiente corrispondente al tipo di prestito ed al numero dei giorni di differimento).

Tavole Prestiti Inpdap: Piccoli Prestiti

Per il computo della rata dei Piccoli Prestiti e per la liquidazione di questo prodotto creditizio, è bene visionare sul Prontuario le seguenti tabelle:

- Tavola 4 – piccolo prestito quadriennale al tasso di interesse del 4,25%

- Tavola 5 – piccolo prestito triennale al tasso di interesse del 4,25%

- Tavola 6 – piccolo prestito biennale al tasso d’interesse del 4,25%

- Tavola 7 – piccolo prestito annuale al saggio d’interesse del 4,25%

- Tavola 8 – Coefficienti per il calcolo degli interessi di differimento dei piccoli prestiti (il calcolo esatto degli interessi di differimento si ottiene moltiplicando la rata cedibile per il coefficiente corrispondente al tipo di prestito ed al numero dei giorni di differimento).